Бывают ситуации, когда гражданину необходимо сделать срочные покупки, но у него нет под рукой наличных денег, финансовых средств на банковской карточке. Для такого случая банком предусмотрен такой продукт, как карта рассрочки, позволяющая немедленно покрыть текущие расходы на определенные цели. Прежде, чем решить получить такую карточку, важно ознакомиться со всеми нюансами обслуживания и получения, знать, есть ли подвох.

Содержание:

Что такое карта рассрочки, зачем нужна

Карточка рассроченного платежа является банковским продуктом, относящимся к категории кредитования и помогает оплачивать покупки при отсутствии денег с собой или вообще на данный момент. Сама карточка бесплатная.

Главным отличием от кредиток является то, что не нужно делать взносы, не накапливаются проценты, то есть сумма средств предоставляется без процентов.

Различие с дебетовым пластиком заключается в распоряжении заемными средствами, а не личными.

В зависимости от банковской организации-партнера, устанавливается период для возмещения средств. Минимальный срок возврата финансов составляет 30 дней, максимальный – 1 год.

Размер ежемесячного взноса исчисляется посредством равномерного распределения суммы затрат на временной промежуток рассрочки.

Внесение наличных на пластик не облагается комиссионными сборами, а при досрочном погашении не будет дополнительного процента или иного вида переплат.

По факту, будут возвращаться только те деньги, которые потрачены, не больше и не меньше. Это существенная разница между рассрочкой и кредитом.

[ads-pc-1]

Принцип работы данного банковского продукта с беспроцентным рассрочки заключается в том, что за приобретения своего клиента фактически расплачивается сам банк. А потом, за установленный период, человек возмещает средства на счет для рассрочки.

У банковской организации есть определенные магазины, являющиеся партнерами и предоставляющими возможность расчета покупателей по карточке распределения. Это означает ограничение количества мест использования данной услуги, она не везде работает. С другой стороны, есть выбор мест приобретения, клиент может сам выбрать, где совершить покупку. Данный банковский продукт является взаимовыгодным, привлекая потенциальных клиентов для банка и для торговой организации, существенно увеличивая объем продаж их продукции.

Процентный сбор вообще существует, но погашается не за счет держателя счета, а самим магазином, где совершалась покупка. Обычный размер процентного сбора составляет порядка 3-5% от общего расхода за одну покупку. Таким образом банк подстраховывается, ведь торговая организация более обязательный плательщик, чем просто человек. Также сам магазин располагает потенциальных покупателей к приобретению товара у них, выгодно повышая свою конкурентоспособность. Клиент банка никакие проценты не платит никому.

Несмотря на простоту пользования, отсутствие сборов, средства остаются заемными и подлежат обязательному возмещению. При просрочке установленного банковской организацией временного промежутка, на держателя карточки налагается штраф. Каждый банк предусматривает собственный вариант наказания неплательщика: фиксированная сумма каждый месяц или начисление процента от суммы задолженности за каждый день пропуска. Также при отсутствии штрафных мер наказания существует практика перевода займа по рассрочке в кредит по условиям банка.

Прежде, чем приобретать такую карту, лучше почитать полный обзор и выбрать наиболее выгодное предложение.

Какие есть варианты рассрочки, где выгоднее оформлять карты рассрочки

«Банк Тинькофф Платинум» предлагает временной период величиной 55 дней, а процентная ставка составит от 12,9% годовых. Обслуживание счета обойдется клиенту в размере 590 рублей. Лимит по кредиту составит 300 000 руб.

«Альфа Банк» предоставляет продукт «100 дней», который подразумевает выдачу заемных средств на промежуток не более 100 дней, при ставке 23,99% и более. Поддержание карточки актуальной со стороны банка будет стоить 1190 рублей ежегодно, но не менее. Величина займа не превысит 300 000 руб.

Почта «Элемент-120» выдает рассрочку на 120 дней, затрачивая на содержание карты 900 руб., а процентный сбор составит 27,9% и более. Кредитный лимит – 500 000 руб.

«Сверхкарта+» предполагает выдачу заемных средств до 62 суток без процентного сбора, осуществляя обслуживание за ежемесячный платеж в размере 500 рублей. Максимально предоставляемая сумма не может превышать 1 000 000 руб.

«Наличная» организация выдает распределение до 50 дней под 29%, взимая 890 рублей. Величина предлагаемого займа будет рассчитана индивидуально для каждого клиента.

«ОТП-Банк Платинум» предоставит период возврата не более 55 дней под 21%, плата за обслуживание будет составлять 7000 рублей. Лимит кредитования не превышает 900000 руб.

«ВТБ-24» предлагает оформить пластик с расчетным временем до 50 суток, 28% годовых и бесплатное содержание счета, при одобрении покупки, стоимостью свыше 10000 рублей. Кредитный предел составит 300000 руб.

Карта рассрочки «Хоум-Кредит» предоставляет заем со сроком возмещения 12 месяцев, 29,9% и более годовых, бесплатное обслуживание и лимит в 300000 руб.

«Совесть» создали карту с промежутком возврата не более 1 года, сбором от 0,03% ежедневно, безвозмездным содержанием счета, пределом 300000 рублей. Заказать карту можно на официальном сайте по ссылке sovest.ru.

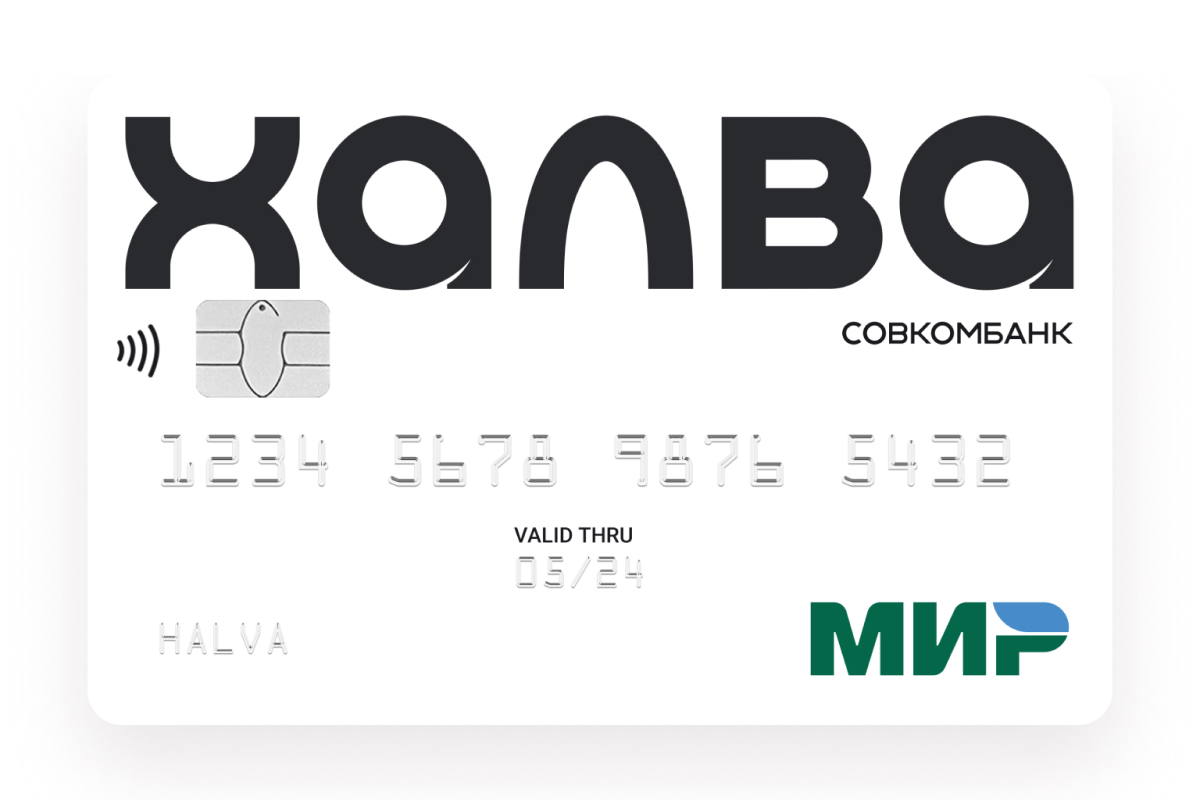

Карта «Халва» выдает средства на срок до 10 лет, бесплатным поддержанием, кредитным пределом 350000 руб. Заказать карту можно на официальном сайте halvacard.ru.

Достаточно популярными среди пользователей рассрочки являются «Совесть» и «Халва» ввиду простоты, удобства использования, выгодных условий. Какую из карточек брать, решать только будущему владельцу.

Преимущества и недостатки карт рассрочки

Преимуществами пластика распределения являются:

- возможность быстрого совершения покупок;

- отсутствие процентных обязательств;

- нет переплат: сколько потрачено, столько возвращается;

- предоставление временного периода для возмещения;

- предоставление лимита, соответствующего финансовым возможностям клиента.

Сумму задолженности можно вносить каждый месяц частями или погасить полностью. При закрытии долга до истечения срока, вне зависимости от суммы внесения, досрочное погашение не облагается дополнительными сборами.

При всех видимых достоинствах рассрочки возникает логичный вопрос: «А в чем подвох?».

Недостатком является то, что средства в любом случае заемные, а, значит, понадобиться их возвращать. Желательно делать это за установленные сроки, так как при их нарушении будут начисляться небольшие проценты за просрочку платежа. Чем дольше откладывается внесение финансов, тем больше будет отдавать клиент.

Предоставление сведений о доходах потенциального клиента является обязательным шагом для получения рассрочки, но проверить факт получения данного типа средств банк не может.

Партнеры банка не всегда дают действительно выгодные условия приобретения своей продукции. То есть, при наличии возможности совершения покупки в рассрочку, существует стоимость товара, которая часто завышена по сравнению с конкурентами.

Не все магазины сотрудничают с банковскими организациями на основании такого вида продукта, что означает наличие ограничений пользования карточки по местам.

При просрочке платежа данный факт отображается в кредитной истории держателя счета, что может повлечь для него в дальнейшем негативные последствия.

Если кредитная история будущего держателя карты не удовлетворяет банк, то заявитель получит отказ на выдачу карты.

Поэтому нужно заранее подумать, стоит ли приобретать такой продукт.

Какие особенности бывают у карт рассрочки

Карты распределения платежа всегда предусматривают наличие денежного лимита для проведения финансовых операций. Предел расходов для каждого клиента подбирается индивидуально и ограничивается согласно величине получаемого дохода.

При отсутствии постоянного источника средств для погашения задолженности, банк имеет право отказать клиенты в выдаче пластика. Также невозможно оформление данного банковского продукта потенциальному владельцу, у которого числится множество кредитов или просрочки по их выплате.

Небольшой период времени для возмещения подходит не всем. При покупке крупной бытовой техники и средних доходах, за установленные сроки вернуть потраченные средства почти невозможно. В таких случаях удобнее использовать кредитные счета.

Счет для рассрочки не предусматривает возможность снятия денег с него, что означает полную невозможность получения наличных денег с такой карты.

Если клиент банка проживает в небольшом населенном пункте, где скорее всего нет безналичной формы расчета, такой банковский продукт окажется попросту бесполезным.

Получение карточки на руки не означает активированный счет. Организация правомочна отказать активировать пластик рассрочек, даже если была одобрена выдача, при этом никто не обязан объяснять причину. Данная ситуация может возникнуть тогда, когда банком был обнаружен факт передачи ложных сведений о держателе счета, отсутствии поступающих доходов для возврата займа, клиент был ранее судим, является лицом, на которого открыто делопроизводство со стороны судебных приставов.

При любых нарушениях условий пользования пластика рассрочки все сведения тут же попадают в общую базу данных и любой банк потом сможет запросто обнаружить такую информацию.

Не у всех банковских организаций есть достаточное количество отделений для приема граждан, что может затруднить процедуру закрытия счета. В таком случае понадобится обратиться к нотариусу для заверения отправляемых по почте документов, оплатить его услуги. Еще один вариант предусматривает поездку владельца счета рассрочки в ближайший филиал банка, где нет гарантий отказа. Возможно, отделение банка перенаправит заявителя на конкретный адрес – место выдачи карточки.

Процедура получения карты рассрочки

Если человек уже является клиентом банка, например, имеет там оформленный зарплатный счет, то банковская организация может выслать информацию о наличии такого выгодного предложения, как пластик распределения. Также будет сразу рассчитан фактический лимит займа и максимальный период возврата денежных средств.

Когда будущий владелец уверен в своем финансовом положении, возможности возмещения фактических расходов, на официальном сайте любого банка можно подать онлайн-заявку на выпуск карточки. Предложение будет рассмотрено, при одобрении получателю отправят посредством курьерской доставки готовую карту.

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350 000 руб.

- Подробные условия

При личном обращении в банк необходимо написать заявку на получение карточки рассрочки платежей, приложить основные документы и дождаться ответа. Если банк одобрит заявку, клиент получит смс-оповещение о факте принятия бумаг, дате выдачи карты. Остается только прийти получить банковский продукт.

Кто может получить, необходимые документы

Право взять карту рассрочки имеет любой платежеспособный клиент. Заказать карту Халва можно на сайте halvacard.ru. Банк изначально будет проверять кредитную историю потенциального владельца данного типа счета. При большом количестве кредитов, наличии задолженностей, попадании лица в «черный список» банковская организация располагает правом отказа заявителю в удовлетворении его просьбы.

При подаче заявки обязательно нужно указать следующие данные:

- фамилия, имя, отчество обращающегося лица полностью;

- контактный телефонный номер;

- адрес прописки или фактического проживания;

- дата рождения;

- информация об электронной почте.

Документ имеет утвержденную форму, поэтому потребуется получить готовый бланк, который должен быть в банке.

Список прилагаемой документации напрямую зависит от размеров получаемого дохода будущего владельца пластика, его кредитной истории и прочих факторов, влияющих на решение банковского предприятия по обращению.

Обязательно прикрепляют удостоверение личности (паспорт), чтобы заявитель мог подтвердить свою личность. У некоторых банков есть определенные требования, касающиеся места прописки потенциального клиента, например, удаленность от банковского отделения, куда направлена заявка.

Далее обращающееся лицо обязуется подтвердить свои финансовые возможности для возмещения займа. Для этого с места работы предоставляется справка о доходах формы 2-НДФЛ.

Fatal error: Uncaught Error: Call to undefined function adrotate_ad() in /var/www/u0745676/data/www/kartarassrochky.ru/wp-content/themes/halva/single.php:31 Stack trace: #0 /var/www/u0745676/data/www/kartarassrochky.ru/wp-includes/template-loader.php(77): include() #1 /var/www/u0745676/data/www/kartarassrochky.ru/wp-blog-header.php(19): require_once('/var/www/u07456...') #2 /var/www/u0745676/data/www/kartarassrochky.ru/index.php(17): require('/var/www/u07456...') #3 {main} thrown in /var/www/u0745676/data/www/kartarassrochky.ru/wp-content/themes/halva/single.php on line 31